Di solito la fine dell’anno è piena di feste e celebrazioni. Tuttavia, le persone più introspettive riflettono sull’anno appena trascorso, analizzando i momenti positivi e negativi. Quando si parla di mercato, la rivoluzione della Terra intorno al Sole definisce anche la pratica comune dell’analisi delle performance. Così, il Capodanno distingue i vincitori e i perdenti sul mercato. Una pratica sicuramente comune, ma non buona.

Non c’è alcuna ragione apparente, infatti, per determinare il successo di un investimento sulla base di un anno solare. Chiaramente, la storia è ricca di esempi di industrie e aziende che sono salite nell‘Olimpo del mercato in un determinato anno, per poi precipitare sulla terra. Che si tratti di teorie da castelli in aria o di un’esplosione unica guidata dall’innovazione fa poca differenza. Il conseguente richiamo alla realtà lascia gli investitori con poco conforto. Molte aziende sono state vittime dell’equivalente dei “15 minuti di celebrità” di Wall Street.

Questa situazione mi porta a chiedermi cosa rende un investimento di successo e, al contempo, duraturo.

Riteniamo che, per meritare l’etichetta di azienda di successo, una società debba aumentare gli utili a un tasso superiore alla media per un lungo periodo di tempo e debba ottenere un tasso di rendimento superiore alla media sul capitale investito. Il primo dato riconosce che, per essere considerata degna di attenzione, un’azienda deve aumentare gli utili a un tasso superiore a quello ritenuto normale per l’economia o il settore in cui opera. Non c’è nulla di speciale in un’azienda che cresce del 6% quando l’economia generale ha lo stesso ritmo. Non c’è nulla di speciale nemmeno nel caso di un’azienda che cresce in modo eccezionale grazie a un salto tecnologico quando tutti gli altri fanno lo stesso.

L’altro elemento – il rendimento del capitale – è altrettanto rilevante. La crescita è essenziale, ma non può avvenire a qualsiasi costo. La crescita generata deve essere correlata agli investimenti necessari, cosa che gli investitori non hanno capito nella mania dei conglomerati della fine degli anni Sessanta. Come dice chiaramente Alfred Sloan, l’amministratore delegato di lunga data di GM: “La preoccupazione fondamentale di un’azienda è quella di ottenere un ritorno sul proprio capitale”. Inoltre, un’adeguata remunerazione del capitale fornisce le risorse necessarie per continuare a crescere, evitando così il noioso enigma del finanziamento esterno.

Esiste quindi un elemento di coerenza nella definizione di successo aziendale, che può essere riassunto nella capacità di far crescere gli utili anno dopo anno con un rendimento soddisfacente sul capitale, indipendentemente dal ciclo economico.

Per mettere in pratica la massima appena elaborata, passiamo al setaccio il mercato europeo alla ricerca di società di capitali di successo nel periodo 2010-2021. Per farlo, applichiamo un semplice screening composto da tre regole fondamentali: i) un aumento dell’utile operativo in ogni anno del periodo analizzato; ii) un rendimento medio del capitale di almeno il 20% sia per il periodo 2010-2021 che per il 2015-2021 e iii) un aumento dell’utile operativo di almeno il 5% annuo.

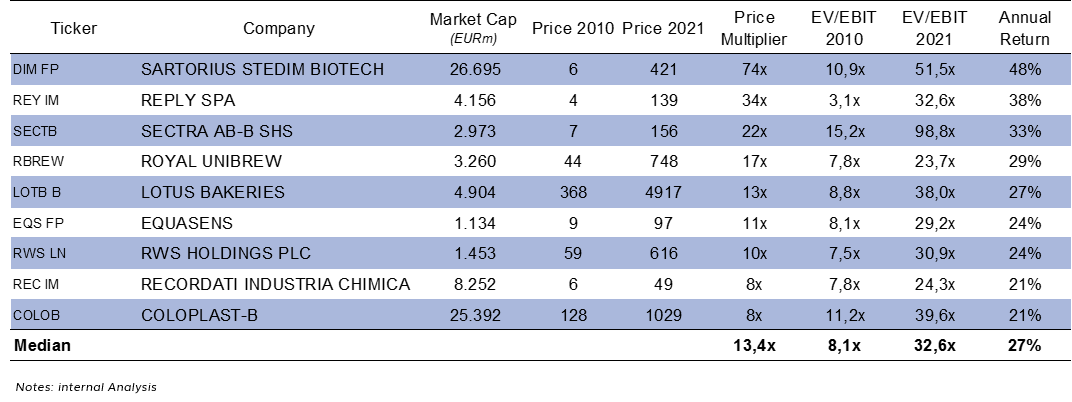

I risultati sono piuttosto impressionanti. Tra le oltre 1500 società quotate in borsa che fanno parte del campione, solo 9 società rispettano le regole di cui sopra. Chiamiamole il Dream Team. Sono cresciute in media di circa 22 volte nell’arco di tempo analizzato, il che equivale a un rendimento annualizzato del 27% esclusi i dividendi. A titolo di confronto, nello stesso periodo lo Stoxx Europe 600 ha reso un misero 4% annuo. Se questo non vi ha sconvolto, facciamo il caso di un investitore con 10.000 euro in tasca che ha potuto scegliere tra una strategia di indicizzazione e il Dream Team – dono della lungimiranza incluso. L’indicizzazione passiva avrebbe fruttato 15.400 euro contro i 151.100 euro del paniere del Dream Team, con un impressionante +882% per lo stesso investimento iniziale di 10.000 euro. L’elenco completo è riportato nella figura 1.

Dal punto di vista della valutazione, all’inizio del periodo in esame il Dream Team era scambiato a un multiplo relativamente basso. Il multiplo P/E era inferiore a 9x.

Si potrebbe sostenere che il 2010 sia stato un anno piuttosto depresso dopo le conseguenze della crisi del 2008. Anche tenendo conto di ciò, resta il fatto che il Dream Team era scambiato a un multiplo inferiore a ~13x per l’intero mercato. Grande e costoso non sono sempre sinonimi. Chiaramente, 10 anni dopo gli investitori hanno premiato la crescita fondamentale con una valutazione più elevata.

Alla fine del periodo analizzato, il multiplo del Dream Team è salito a 32x, sostanzialmente al di sopra della media del mercato. Gli attuali investitori hanno quindi beneficiato dell’effetto virtuoso dell’aumento degli utili aziendali e delle valutazioni più elevate.

Ma quali sono le caratteristiche alla base del successo aziendale?

Vale la pena notare che il Dream Team è piuttosto eterogeneo, comprendendo aziende come Sartorious Stedim Biotech – un’azienda che si occupa di tecnologie e attrezzature per laboratori – e Lotus Bakeries – un produttore di dolciumi. Ma, secondo la nostra analisi, ci sono due fattori che sono comuni, che vale la pena menzionare e che è difficile non notare nell’indagine sul cluster. Si tratta della natura deperibile dei prodotti o dei servizi offerti e della presenza di un azionista di controllo.

A titolo di esempio, Royal Unibrew è l’epitome di un’azienda di consumo discrezionale e Coloplast offre in tutto il mondo i suoi prodotti per stomia, che per natura sono inevitabilmente sostituibili. Le stesse due società hanno azionisti di controllo. L’azienda produttrice di birra vanta il 15% di proprietà di Chr. Augustinus Fabrikker, la fondazione danese, dal 2009.

La preoccupazione fondamentale di un'azienda è quella di ottenere un rendimento dal proprio capitale. Alfred Sloan

Nel caso di Coloplast, l’assetto proprietario risale alla sua fondazione. Gli eredi del fondatore possiedono ancora più del 30% delle azioni e la maggioranza dei diritti di voto.

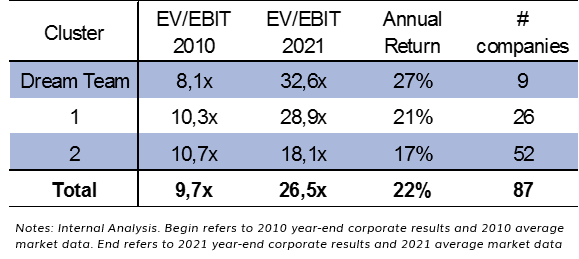

A questo punto ci si potrebbe fermare e chiedersi cosa sarebbe successo con parametri più laschi nella selezione del nostro Dream Team? In effetti, riconosciamo che 11 anni sono un periodo piuttosto lungo. Quindi, le aziende avrebbero potuto essere preda della semplice sfortuna ed essere escluse dal nostro Dream Team. Pertanto, abbiamo attenuato la regola i) un aumento dell’utile operativo in ogni anno del periodo analizzato, consentendo uno o due anni di crescita negativa. Questi due anni sono stati denominati, rispettivamente, Cluster 1 e Cluster 2. Chiaramente, con il passaggio a parametri meno rigidi, il numero di aziende identificate è aumentato. Il Cluster 1 conta 26 aziende, mentre il Cluster 2 si attesta su 52 aziende. I risultati sono sintetizzati nella figura 2. In effetti, il rendimento ottenuto dai tre panieri diminuisce con le regole più rilassate. Il rendimento annualizzato del 28% ottenuto dal Dream Team è sceso al 17% nel caso del Cluster 2.

In termini di valutazione, il Cluster 1 e il Cluster 2 – sorprendentemente – hanno ottenuto multipli più elevati rispetto al Dream Team all’inizio del periodo. Inoltre, alla fine del periodo, la differenza di valutazione riconosciuta dal mercato è piuttosto significativa. Il misero multiplo 18x del Cluster 2 impallidisce rispetto ai ~30x degli altri panieri. Il Dream Team e il Cluster 1 si sono avvicinati in termini di valutazione di mercato. A quanto pare, gli investitori si sono scrollati di dosso un anno negativo come sfortuna, mentre due anni di crescita negativa sono stati considerati prova di un’attività volatile.

Un altro fattore tecnico per coloro che non amano le medie in un mondo dominato da volatilità estreme è la distribuzione delle prestazioni in un determinato cluster. In pratica, la dispersione delle performance aumenta con parametri più laschi. Il Cluster 2 contiene società la cui performance non si discosta molto da quella del mercato più ampio. Nel Cluster 1, invece, sono presenti società i cui rendimenti sono superiori a quelli delle società del Dream Team. In definitiva, un anno negativo potrebbe essere una vera e propria sfortuna o un passo necessario nell’evoluzione dell’azienda. Si pensi, ad esempio, alla Ricerca & Sviluppo o alle spese operative necessarie per scoprire o lanciare un nuovo prodotto. Queste incidono inevitabilmente sul risultato operativo dell’azienda. Il più delle volte, i progressi fanno grandi balzi invece di muoversi in linea retta verso l’alto.

Vale la pena notare che l’investitore in grado di selezionare le aziende giuste nei Cluster 1 e 2 avrebbe prodotto risultati di investimento altrettanto sorprendenti. Riteniamo inoltre che aziende eccellenti non rientrino nel Dream Team. L’applicazione meccanica di una serie di regole definite che diventano un sostituto del pensiero piuttosto che un aiuto al pensiero, pertanto dovrebbe essere evitata. Infatti, per motivi di trasparenza, una selezione puramente basata sulla performance offre un paniere di società composto da un mix delle migliori aziende del Dream Team, Cluster 1 e 2. A onor del vero, compaiono alcune altre società che non fanno parte di nessuno dei tre panieri.

Finora, e guardando gli esempi offerti, il profano si chiederebbe giustamente dove finiscono le grandi blue-chips. A dire il vero, poche compaiono nella nostra selezione. Hermes, Novo Nordisk e LVMH sono tra le poche grandi aziende note che compaiono nei nostri panieri e che vale la pena menzionare.

In tutti gli altri casi, nonostante i loro nomi altisonanti, l’attività delle blue-chips ha incontrato una miriade di ostacoli che hanno reso l’investimento indesiderabile per un investitore a lungo termine interessato a strategie buy-and-hold. Al contrario, la maggior parte del guadagno sarebbe stata probabilmente realizzata capitalizzando le loro erratiche performance fondamentali e di mercato.

Conclusione

Dalla nostra analisi emerge che un semplice insieme di regole può generare risultati straordinari per l’investitore in grado di acquistare bene e di mantenere a lungo termine. Dove sta l’inghippo? L’indagine è un esercizio con il beneficio del senno di poi. L’investitore sarebbe stato veramente premiato solo se avesse individuato in anticipo i successi aziendali. Siamo convinti che i prezzi delle azioni seguano i risultati aziendali nel lungo periodo. Ma quello che abbiamo imparato è che la costanza dei risultati alla fine viene riconosciuta dal mercato, il che si traduce in un multiplo più alto. Gli investitori sono stati quindi ampiamente ricompensati dall’individuazione delle aziende giuste al giusto prezzo.

Probabilmente, i fattori determinanti del successo sono un mix di management eccezionale, brillante esecuzione della strategia, innovazione continua e altri fattori che hanno permesso di ottenere risultati superiori al mercato di riferimento. Ma queste opportunità sono ormai svanite? Oggi gli investitori dovrebbero essere disposti a comprare a prezzi più alti quelle stesse società, riducendo così i rendimenti prospettici. Tuttavia, la capacità di far crescere gli utili in modo costante potrebbe rendere la scelta di queste società un buon investimento per il prossimo futuro. Ciononostante, gli investitori devono rinunciare al premio extra derivante dall’espansione dei multipli e vedere il proprio margine di sicurezza ridursi in modo significativo.

Molto probabilmente, il successo delle aziende del futuro – quelle in grado di generare rendimenti eccezionali per l’investitore accorto – si trova al di sotto del radar di ciò che oggi è considerato di tendenza.