Nuove idee per ripristinare fiducia e crescita

Il profondo sconvolgimento dello scenario socio-economico generato dalla pandemia potrebbe generare implicazioni durature nel nostro sistema ed influenzare considerevolmente l’indirizzo politico degli anni a venire. Ne sono un esempio il nuovo modello di politica monetaria adottato da FED ed ECB ed il Recovery Fund dell’Unione Europea. Ipotesi utopiche fino a qualche mese fa e diventate uno standard di riferimento per le economie sviluppate.

Tuttavia, le nuove politiche monetarie rappresentano una deviazione temporanea dal rigore fiscale e dai vincoli di bilancio o aprono la via ad un nuovo paradigma sostenibile? Sostengono una ripresa dell’attività economica o sono lo spettro di inflazione e debito fuori controllo? Il Recovery Fund è un passo concreto verso una maggiore unità a livello europeo o un’altra disallocazione di risorse destinata a gravare ed ampliare il divario tra

i paesi membri? Se da un lato queste scelte hanno – almeno nell’immediato – controllato una crisi senza precedenti, l’intero spettro di implicazioni sarà visibile solo con il passare degli anni.

Economia e politica hanno quindi ricercato una normalizzazione del ciclo economico attraverso un’unità di intenti senza precedenti, con l’obiettivo esplicito di reinstaurare un clima di fiducia nel sistema economico per rilanciare consumi ed investimenti del settore privato. Così vuole la teoria: la retorica attuale infatti suggerisce che la fiducia di consumatori, investitori ed imprenditori siano un driver fondamentale del ciclo economico. Una maggior fiducia dei consumatori stimola un maggior impiego del reddito disponibile incrementando i consumi privati, mentre a livello di impresa la fiducia dell’imprenditore influenza le scelte di investimento con effetti diretti su produzione ed occupazione.

Un’idea che non è sfuggita al Presidente Trump, i cui commenti hanno avuto un tempismo perfetto nelle fasi di tensione del mercato. Tuttavia si tratta di un atteggiamento già visto in un Presidente degli Stati Uniti.

Negli Anni ’20 l’allora Presidente Calvin Coolidge ed il suo Segretario del Tesoro Andrew Mellon erano soliti rilasciare messaggi rassicuranti al mercato nelle fasi negative. La dinamica divenne nota come i “Coolidge-Mellon bull tips” e diede il via ai cosidetti Roaring Twenties. Ciò nonostante. è innegabile come la ripresa del mercato finanziario sia coincisa nella fase attuale con un forte recupero dei principali indicatori legati ai consumi ed al sentiment in ambito europeo ed americano.

Oltre agli aspetti socio-economici che la crisi sanitaria potrebbe determinare, lo scenario finanziario suggerisce tassi reali negativi per lungo tempo – lower for longer. La modifica del target di inflazione da parte della FED ne è infatti un’esplicita conferma. Tale condizione è in grado di influenzare altre asset class e l’atteggiamento dell’investitore nella ricerca di rendimento: infatti, l’allocazione tradizionale di portafoglio ha un rendimento inferiore al passato ed il grado di incertezza rende meno favorevole il rapporto rischio-rendimento.

La New economy per il rilancio del mercato azionario

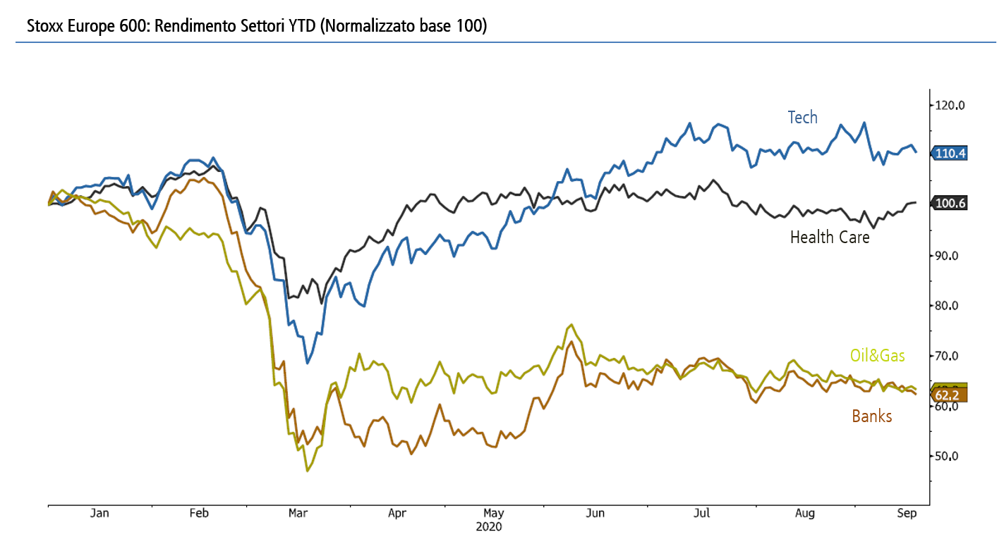

La retorica dell’emergenza sanitaria ha accellerato ed esasperato alcuni trend in atto nel mercato azionario globale. Health Care e Tech sono stati i diretti beneficiari: nel primo caso come diretta conseguenza della diffusione della pandemia mondiale e della ricerca per un vaccino, mentre nel secondo caso un cambio delle abitudini sembra aver giustificato un ricorso ancora maggiore alla tecnologia. Smart working, virtual meeting, e-learning, e-commerce, digital payment sono diventati un clichè. Il momentum gioca a favore di questi settori. A livello di strategie il segmento value ha continuato a sottoperformare il segmento growth, ulteriormente rafforzato da un’idea di tassi a zero. A livello teorico, una discesa dei tassi aumenta il valore dei flussi più distanti nel tempo, tratto caratterizzante le società growth.

E così US e EU hanno sperimentato una divergenza di performance che ha visto l’S&P500 ritornare sui massimi di sempre, mentre i listini europei stazionano in territorio negativo a doppia cifra da inizio anno. L’S&P500 è ormai caratterizzato da una crescente polarizzazione verso i settori “defensive” growth – Tech ed Health Care – ed un ristretto numero di società, mentre in Europa lo Stoxx Europe 600 resta ancora legato a settori più tradizionali. Una condizione sufficiente a giustificare la differenza nei rendimenti, seppur tanto sia stato speso nell’analisi delle condizioni macroeconomiche e di politica monetaria delle rispettive aree.

È ormai appurato che l’attuale composizione degli indici si stia allontanando da una vera rappresentazione delll’economia reale. I settori Tech ed Health Care in US rappresentano solo il 18% della forza lavoro, contro un peso di circa il 50% nell’S&P500, mentre la capitalizzazione di Apple ha eguagliato quella del Russell 2000 – il segmento small cap. Dati abbastanza significativi per spiegare la lontananza tra mercato finanziario ed economia reale.

In questa fase è opportuno riconoscere il diverso significato di prezzo e valore, punti cardine del processo di selezione di ogni investitore. Il prezzo è frutto del momentum, dell’attenzione che un settore o una società riveste nell’immaginario collettivo alla luce degli avvenimenti attuali. Il valore è espressione dei fondamentali della società – rischio, crescita, redditività. Due termini utilizzati indistintamente che richiamano a dinamiche e driver differenti. Non deve stupire quindi che prezzo e valore possano divergere anche per un lungo periodo. E non è un mistero che alcuni segmenti del mercato appaiano sopravvalutati, con il prezzo attuale che diverge in maniera significativa dal valore intrinseco.

Inoltre, l’interesse per il mercato equity, notevolmente cresciuto in un contesto di tassi di interesse prossimi allo zero e minori ritorni sul reddito fisso, potrebbe aver contribuito ad un’ulteriore sopravvalutazione del mercato. Dinamiche che potrebbero tuttavia persistere nel mercato per lungo tempo.

Per l’investitore convinto che questa situazione possa perdurare nel tempo, Health Care e Tech continuano a rappresentare segmenti interessanti del mercato. Inoltre se l’America è un esempio, tali settori sono destinati a ricoprire un ruolo sempre più ampio all’interno del mercato finanziario europeo. A conferma di ciò si veda la recente riorganizzazione dell’Euro Stoxx 50. Tuttavia le alternative in Europa per questi settori sono più scarse e rapporti più allettanti di rischio-rendimento sono riscontrabili nel segmento small-mid cap.

Per l’investitore convinto che la divergenza del prezzo dal valore sia ingiustificata e comporti un’assunzione di rischio eccessiva suggeriamo di focalizzare l’attenzione sui segmenti ciclici dell’economia evitando le value trap come il settore bancario. Solo una deregulation del settore può alleviare le sofferenze di un mondo a tassi zero. Preferiamo in questo caso il settore industriale ed energy.

Ricerca di rendimento e supporto monetario: la storia infinita del mercato obbligazionario

Sul fronte obbligazionario, la put-option rappresentata dal piano PEPP varato dalla BCE ha permesso una rapida contrazione dei premi al rischio, in particolar modo per il segmento “investment grade”, tornato a prezzare uno yield in linea con il dato medio a cinque anni (pre-Covid19) in area 115 punti base. Il premio per investire in titoli dal minor merito creditizio resta superiore al dato storico di circa 60 punti base a 320 pb (vs investment grade), ma tuttavia permane in rapida discesa negli ultimi due mesi. Tale movimento indica che gli investitori, in cerca di rendimento, sono tornati a favorire gli attivi a maggior rischio sposando l’idea di un’economia in miglioramento.

Le nostre indicazioni operative rimangono in linea con quanto presentato prima dell’estate favorendo qualità dell’emittente e selettività qualora si decida di assumere un grado di rischio più elevato verso un minor merito creditizio.

Ad una minor qualità si tende a preferire una seniority inferiore di un’emittente con fondamentali più solidi. L’ipotesi di una fase di steepening di curva dettata da crescita e inflazione in rafforzamento non pare una minaccia nell’immediato e comunque è un tema più di stampo americano che europeo. A livello geografico, la protezione del PEPP rappresenta un argomento a favore del debito dell’Europa Meridionale, dove favoriamo l’Italia rispetto alla Spagna per una gestione più efficace dell’emergenza sanitaria.

In particolare segnaliamo:

- L’importanza della protezione dall’inflazione in un contesto di tassi reali negativi. Il rischio inflazione nel medio periodo risulta a nostro avviso sottoprezzato. In ottica difensiva, riteniamo opportuno coprire parte del portafoglio attraverso l’indicizzazione all’inflazione. In un contesto di tassi negativi, il costo della copertura pare contenuto.

- L’interesse verso strumenti ibridi di capitale: L’ibrido corporate offre rendimenti interessanti considerata la natura degli emittenti, caratterizzati spesso da merito creditizio positivo. La crescita del mercato degli strumenti ibridi di capitale proseguirà complice la necessità da parte delle aziende di migliorare la patrimonializzazione nei prossimi trimestri (le agenzie di rating considerano pari ad equity il 50% dell’emissione ibrida). L’aumento della liquidità e della dimensione di questo segmento di mercato aumenterà l’appeal per gli investitori.

Rischio e rendimento: un trade-off complicato

L’allocazione tradizionale di portafoglio offre rendimenti inadeguati per la maggior parte degli investitori e il notevole grado di incertezza, tipico di ogni crisi, complica ulteriormente le decisioni di investimento. La tentazione è la ricerca incondizionata del rendimento che conduce ad un risk-taking oltre il livello ritenuto accettabile. Tuttavia, tale strategia, il cui focus è rivolto esclusivamente ai possibili futuri guadagni, espone il capitale al rischio di considerevoli perdite. Troppo spesso l’enfasi della finanza è incentrata sulle prospettive di rendimento rispetto alla mitigazione del rischio e alla conservazione del capitale. Per noi, obiettivi ultimi della finanza.

Paolo Geuna, Head of Fixed Income Desk

Andrea Rossetti, Head of Equity Desk